> Техника, страница 12 > Амортизация

> Техника, страница 12 > Амортизация

Амортизация

Амортизация, погашение медленно и постепенно происходящего снашивания основного капитала в течение всего времени его существования—путем образования спе циальных капиталов. Амортизационные накопления не являются дополнительным обогащением хозяйства, а лишь показывают переход части основного капитала в денежные или другие оборотные средства. Амортизационные отчисления являются обязательным составным элементом себестоимости продукта и входят в калькуляцию его, независимо от конечных коммерческих результатов хозяйства. Этот принцип устанавливается нашим законодательством и проводится на практике, в капиталистических же предприятиях амортизационные отчисления иногда производятся из прибылей, в зависимости от размеров последних. По нашему законодательству А. подлежит всякий предмет основного капитала, кроме мелких, малоценных, а также служащих менее года, убыль или расход которых сносится единовременно на производство, расходы или убыток. Не подлежат А. по нашему законодательству бездействующее имущество и (в отличие от капиталистических государств) земли, недра, воды и леса, затраты на которые (мелиорационные и тому подобное. работы), рассчитанные на ряд лет, погашаются в общем порядке погашения расходов. А. производят в течение всего времени эксплуатации имущества, исходя из оценки, произведенной при включении данного имущества в инвентарь. Имущество в балансе остается в неизменной оценке, а износ показывается амортизационным капиталом; в коммун, предпр. по пост. СНК РСФСР от 6/Х 1926 г. стоимость имущества ежегодно снижается на сумму А. Размер отчислений на А. устанавливается по специальным нормам, сообразно со средней нормальной продолжительностью службы и обычным темпом технического и конструктивного устарения (т. н. «морального износа») соответствующих категорий и типов имущества. «Моральный износ», по данным технич. литературы, составляет около 0,3 нормальной А. оборудования, но различен для разных категорий и типов: для зданий и сооружений— ок. 0,05—0,1, а для физически и экономически незаменимых объектов (как крупные шахты, мосты и тому подобное.) может считаться равным нулю. Существует мнение, что для возмещения «морального износа» должен быть образован капитал сверх амортизационного. Нашим законодательством и практикой установлены указанные ниже в таблице (смотрите ст. 557—558) нормы А.

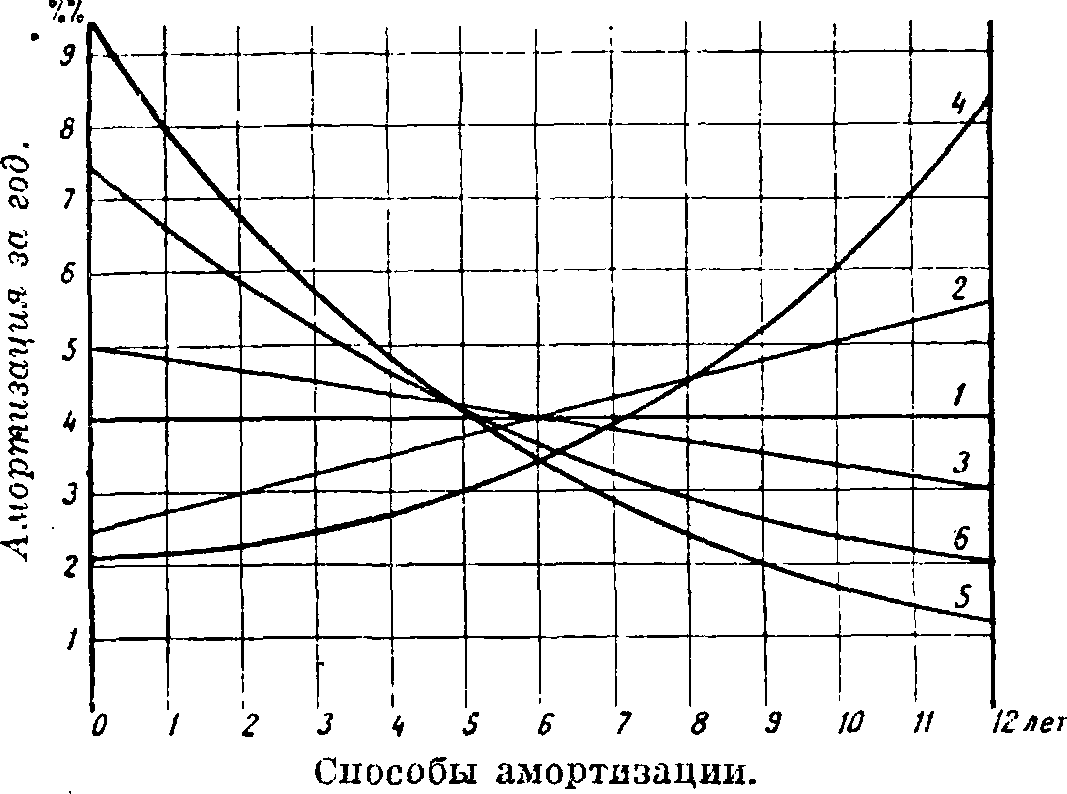

Способы А. показаны на диаграмме. Линия 1—А. ежегодными равномерными долями по единообразному % с первоначальной стоимости имущества; этот способ, наиболее простой и распространенный, применяется в нашей практике. Линия 2—равномерно возрастающая и линия 4 — неравномерно возрастающая А.; последний способ мотивируется тем, что темп износа и капитального ремонта возрастает с возрастом имущества («болезни возраста»). Линии 3,5 и 6‘ показывают и равномерно и неравномерно (по линиям 5 и 6 в разных размерах) убывающую А.; эти способы обосновываются тем, что стоимость амортизируемого имущества ежегодно убывает и амортизационные нормы относятся к уменьшаемой

Объекты амортизации

II

III

IV I V

I. Здания производств ен. а) Каменные, бетонные и железобетонные. б) Смешанные. I

в) Глинобитные, саман-I ные и из i

В % со стоимости имущества. сырц. кир-

-31;

-5 i

| пича. J | 7 | 9 | - | — | ||

| г) Деревянн. | 5—10 | 5 | 5 | 4—6 | 4 | |

| И. Ж и л ы е |

V. указанных выше норм | |||||

| строен. | ||||||

| III. С о о р у- | ||||||

| ж е и и я. | 3— 5 | ). | 1 | 1 | ||

| IV. Технич. | 8’> | l·2) | 2—3 | |||

| о б о р у д. | 5—10 | I : | ) | 5—9,5») | ||

| V. Суда, а) Железные. | 3 | 4,8 | ^ 8—12 | |||

| б) Деревянн. VI. Авто- | 10 | 9,6 | о чн о | |||

| транс- | ||||||

| порт. | — | 18 | — | Я | ||

| VII. Жив. и н- | ДО—15 | V | 7,5—10 | а

S3 | ||

| в е н т а рь. | ||||||

| VIII. И н с т р. | 1 | ^ 8 | /9,6 | <υ | ||

| и инвен- | 1 | 1 I | ||||

| т а р ь. | 1 | ) 1

1 |

10—15 | Ии | ||

I. Действ, в госпром. (приказ ВСНХ СССР от 31/V 1923 г.) с имущества, оцененного с учетом износа1). II. Положение о подох, налоге от 24/IX 1926 г. (нормы максим, предельные)6). III. Пол. о подох, налоге от 15/Х 1926 г. (нормы максим, предельные) J). IV. Проект ВСНХ СССР новых норм с имущества в полн. стоимости (без учета износа) *-5). V. Действовавшие до революции— Мин. фин., 1916 г. (нормы максим, предельные).

Примечания: *) Амортизационные отчисления по нормам, не выше указанных в Положе-мм о подох, нал. от 24/IX 1926 г., не причисляются при обложении к валовому доходу частных лиц, а по Полож. 15/Х 1926 г. к доходу кооперативных организаций, акционерных об-в и паевых т-в с участием, но без преобладания в них государственного капитала. =) Эти нормы относятся к машинам, прочим орудиям, доменным и коксовальным печам, шахтам, штольням, основным штрекам и другим сооружениям. 3) Проект детализирует нормы в этих пределах ио отдельным производствам. 4) Нормы А. с имущества в оценке без учета износа в отношении старого имущества, значащегося в балансах с учетом износа. но проекту ВСНХ СССР применяются к восстановительной стоимости. В этом случае нормы покроют в конечный срок службы этого имущества его остаточную стоимость, но отнюдь не тот «провал» в амортизационных капиталах, к-рый образовался за время, когда А. не начислялась, а старые амортизационные накопления оказались обезличенными в общей массе средств. 6) Максимальные нормы ВСНХ СССР относятся к нагрузке от 80 % и выше, минимальные—к нагрузке в 50 % и ниже; при нагрузке от 50 до 80 % применяются средние между максимальными и минимальными нормы, пропорционально проценту нагрузки. Нагрузка определяется из соотношения количества или стоимости фактически произведенной продукции с максимальным возможным выпуском при современном технич. состоянии имущества, полном его использовании в нормальных условиях и при обычном для данного производства количестве рабочих часов в сутки. ежегодно стоимости имущества. Крив, линии могут еще иметь вид различных ломаных, в зависимости от интенсивности, по которой предполагается погашение в разные годы.

Так, например, в течение 12 лет можно достигнуть одинакового погашения в 48% стоимости имущества при всех указанных способах, применяя след, нормы А.: по способу 1-му — единообразно по 4% каждый год; по способу 2-му — в первом году 2,5% и в последнем 5,5% при ежегодном равномерном увеличении нормы А.; по способу 3-му—5% в первом году и 3% в последнем году при ежегодном равномерном понижении нормы А., ит. д., причем подсчет ведется по формуле для суммы членов арифметической прогрессии.

При всех этих способах и технич. приемах и расчетах А. преследуется одна и та же цель—обеспечить к концу существования имущества накопление вложенного в него капитала, за вычетом возможной выручки

за лом, a на каждый отдельный период существования имущества — сумму, равную износу его на это время. Амортизационные отчисления должны покрыть как капитальные ремонты, возмещающие частично износ во время функционирования имущества, так и убыль имущества (кроме потерь от стихийных бедствий в неамортизованной части имущества, которые относятся на убытки). Поэтому между нормами А. и сроком службы нет прямой пропорциональности. Убыль имущества возмещается в эквивалентном размере, но не обязательно теми же или подобными объектами. Стоимость произведенных капитальных ремонтов полностью списывается с амортизационного капитала. Размеры А. в капиталистич. предприятиях колеблются в зависимости от конъюнктуры рынка: застой заставляет для выплаты высоких дивидендов зачислять в амортизационный фонд суммы, меньшие действительной снашиваемости зданий и оборудования, расцвет же деятельности предприятия дает возможность превышать амортизационные отчисления, образуя т. о. скрытые резервные фонды на случай ухудшения дел. При таком подходе задача установления норм амортизации затрудняется. Амортизационный капитал в трестах, синдикатах и тому подобное. объединениях находится в распоряжении правления объединения и может расходоваться лишь по планам и сметам, утверждаемым вышестоящим учреждением (ВСНХ, ГСНХ и т. д.). По распоряжению последнего (согласованно с соответствующими финорганами—НКФ, ГФО и т. д.) амортизационный капитал полностью или в указываемой части подлежит·

обязательному помещению в учреждения долгосрочного кредита. В нашей практике амортизационный капитал в предприятиях не процентируется, а проценты по нему, получаемые из кредитных учреждений, поступают и распределяются в общей прибыли. В тех же случаях, когда проценты присоединяются к капиталу, можно пользоваться формулой простых или сложных процентов и соответственно уменьшать нормы А. Однако в подобном случае будет правильно и первоначально авансированный на имущество капитал также процентировать на все время его неподвижного пребывания в имуществе, что повысит нормы А.

В зависимости от величины А. машины, по сравнению с величиной заработной платы рабочих, этой машиной заменяемых, оказывается экономически выгодным заменять машиной известное число рабочих именно тогда, когда А. этой машины (плюс средняя прибыль на сумму стоимости машины) меньше суммы заработной платы (вместе со средней прибылью на нее). Поэтому в странах с высокой заработной платой (например в Америке) часто возможно введение таких машин, которые невыгодны в странах с низкой заработной платой.

А. применяется также для обознач. постепенного частичного погашения и др. сумм, как акционерный капитал, займы, долги и т. д.

Лит.: Маркс К., Капитал, т. 1, гл. VI и XIII, т. 2, ГИЗ, 1923—26; Чарновский Η. Ф., Организация нром. предприятий по обработке металлов, гл. X, изд. 3, Моек, научн. изд., 1919; его же, Техно-экономич. принципы в металлопромышленности, гл. V, Орга-металл, М., 1927; Сб. «Амортизация в народном хозяйстве», МКХ, 1925; Сб. «Финанс, проблемы промышл.», статьи Гинзбурга и Локшина, ЦУП ВСНХ, М., 1925; Пятаков Г. Л., К вопросу о капитале госпромышл., ЦУП ВСНХ, М., 1925; Дзержинский Ф. Э., Очередные задачи промышленной политики, ЦУП ВСНХ, 1925; Войте-х о в П. Г., Нормы амортизации и оценки имущества, Промиздат, М., 1926; Гинзбург А.,

Техника инвентаризации, Промиздат, М., 1927; Сб. «Промышленность и финансы», статьи Штерна и Чериковера, изд. «Фин. газета», М., 1924; «Плановое хозяйство», М., 1926; С т р у м и л и н С. Г., Проблема пром. капитала в СССР, изд. «Эконом, жизнь», М.,1925; «Вестник конъюнкт, ин-та», т. 1, в 1, М., 1926; С м и т Μ. Н., Экономия, основы калькуляции, 1926; Законодательство по бухгалт. отчетности в госпромышл., под ред. А. Я. Локшина, Введение, гл. I, VII, VIII и XII, изд. 2, Промиздат, М., 1926; Гинзбург А. М., Проблема капитала в сов. промышл., изд. «Экон. жизнь», М., 1925; его же, Экономия промышлен., ч. II, ГИЗ, 1927; Декреты— о трестах 27/VI 1927, о подоходном налоге 24/IX и 15/Х 1926, об амортизации в коммун, предприятиях 6/X 1926; Б. С. Э., т. 2; Герстнер П., Анализ баланса, изд. «Экон. жизнь», 1926; Шер И., Бухгалтерия, изд. «Экон. жизнь», 1926. А. Локшин.